Budgets et Réalisés

La gestion budgétaire d’une entreprise au sein de DIAPASON consiste en la mise à disposition de données financières concernant :

des prévisions : il s'agit du budget

des consolidations de l'activité réelle : il s'agit du réalisé

des écarts entre les prévisions et l'activité réelle

Budget

Le budget est un plan qui contient une estimation des dépenses et des recettes futures liées aux activités prévues. Le budget sert de modèle et de base de contrôle pour les activités futures.

Le budget se présente sous la forme d'un plan présentant des valeurs financières dont la formule générale est :

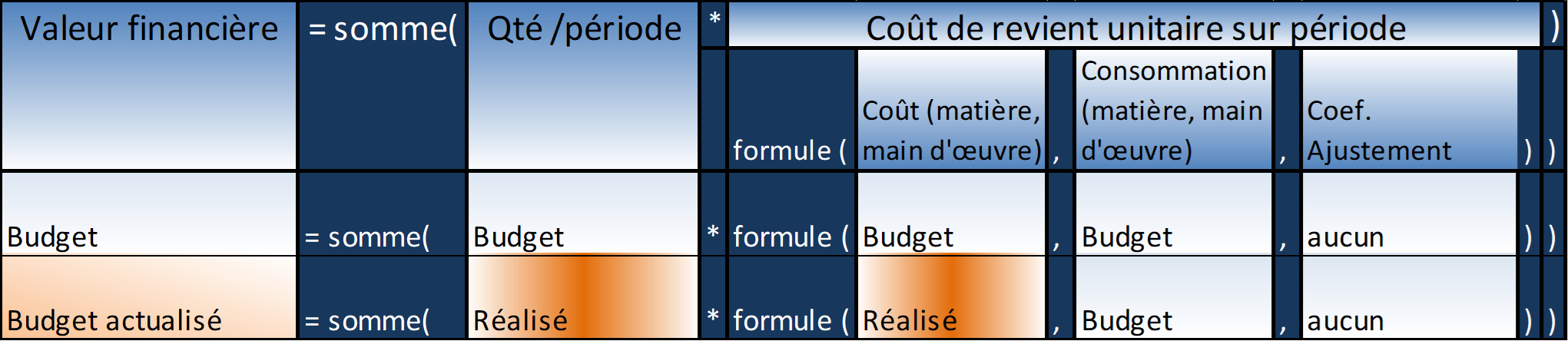

La valeur financière coût de revient budget (CRV-budget) est définie sur une période (le mois généralement) et un ensemble de produits et correspond à une quantité budget prévue vendue sur la période multipliée par un coût de revient unitaire budget sur la période.

Le coût de revient unitaire budget est une formule qui comprend des coûts prévus (matière, main d'oeuvre, ...) consolidés à des quantités prévues consommées (matière, main d'oeuvre, ...) issues des données techniques prévues des produits.

Le coefficient d'ajustement n'est pas utilisé dans la notion de budget.

Au sein de Diapason, la constitution d’un budget s’effectue en rattachant un couplage qui est l’association de :

Une ou plusieurs simulations de coût de revient unitaire par origine (achat, fabrication, sous-traitance) de produit sur la période budgétaire

Un ou plusieurs environnements quantités vendus par origine de produit (achat, fabrication, sous-traitance) par période

La phase de calcul du budget dans DIAPASON consiste alors en l’archivage et la consolidation de l’ensemble de ces données pour la période calculée.

Ce plan peut faire l'objet d'une révision en cours d'année de réalisation effective.

Réalisé

Le réalisé représente l’activité réelle de l’entreprise : sur une période d'activité donnée, il permet de déterminer l’ensemble des coûts réels.

Le réalisé se présente sous la forme d'un plan présentant des valeurs financières dont la formule générale est :

La valeur financière coût de revient réalisé (CRV-réalisé) est définie sur une période (le mois ou le trimestre généralement) et l'ensemble de produits commercialisés sur cette période et correspond à une quantité réelle vendue sur la période multipliée par un coût de revient unitaire réel sur la période.

Le coût de revient unitaire réel est une formule qui comprend des coûts réels sur la période (matière, main d'œuvre, ...) consolidés à des quantités réelles consommées (matière, main d'œuvre, ...) issues des données techniques réelles des produits sur la période.

Le coefficient d'ajustement n'est pas utilisé dans la notion de réalisé par défaut.

Au sein de Diapason, la constitution d’un réalisé s’effectue comme pour un budget en rattachant un couplage qui est l’association de :

Une ou plusieurs simulations de coût de revient unitaire par origine (achat, fabrication, sous-traitance) de produit sur la période

Un ou plusieurs environnements quantités vendus par origine de produit (achat, fabrication, sous-traitance) sur la période

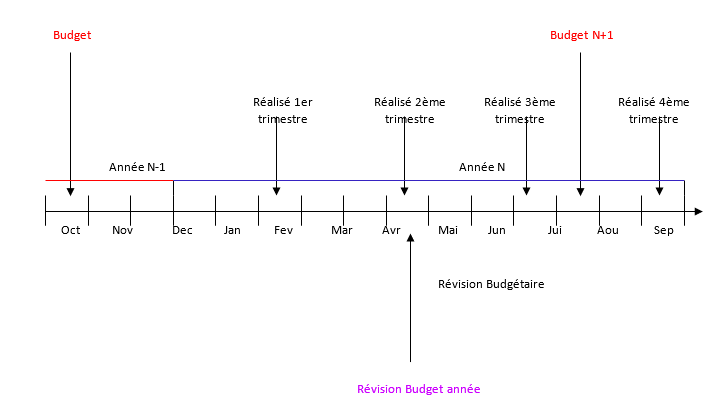

Analyse des écarts entre le budget et le réalisé

Généralement, le budget est effectué sur une période différente de la périodicité du réalisé.

Exemple ci-dessous :

le budget est effectué sur l'année à venir,

le réalisé est effectué sur chaque trimestre.

Lors du calcul de chaque réalisé, le contrôle de gestion consiste à évaluer les écarts entre le prévisionnel et le réel. Afin d'analyser les écarts, DIAPASON propose de calculer différentes valeurs financières intermédiaires de manière à comprendre l'origine de certains écarts.

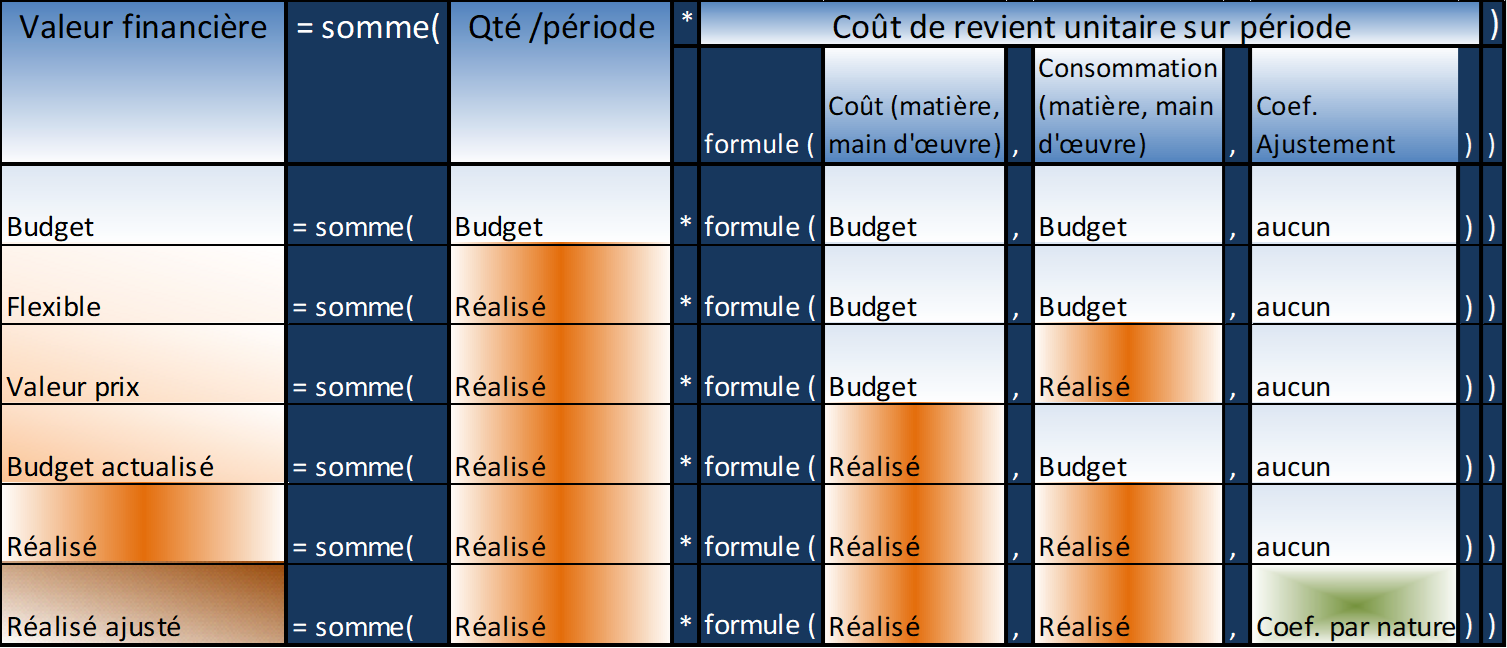

Ces différentes valeurs financières sont les suivantes :

Ces calculs sont effectués à chaque période du réalisé. Les différentes valeurs financières sont les suivantes :

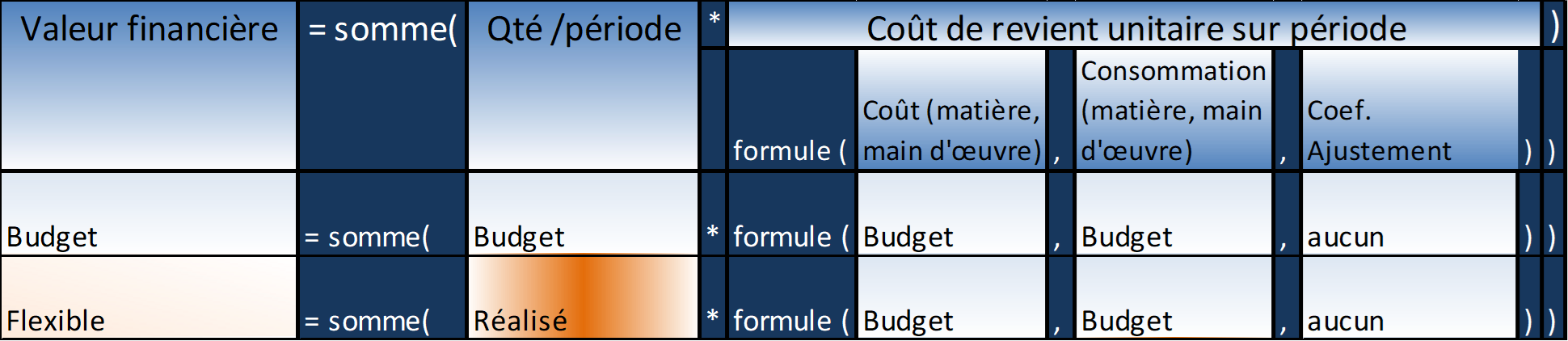

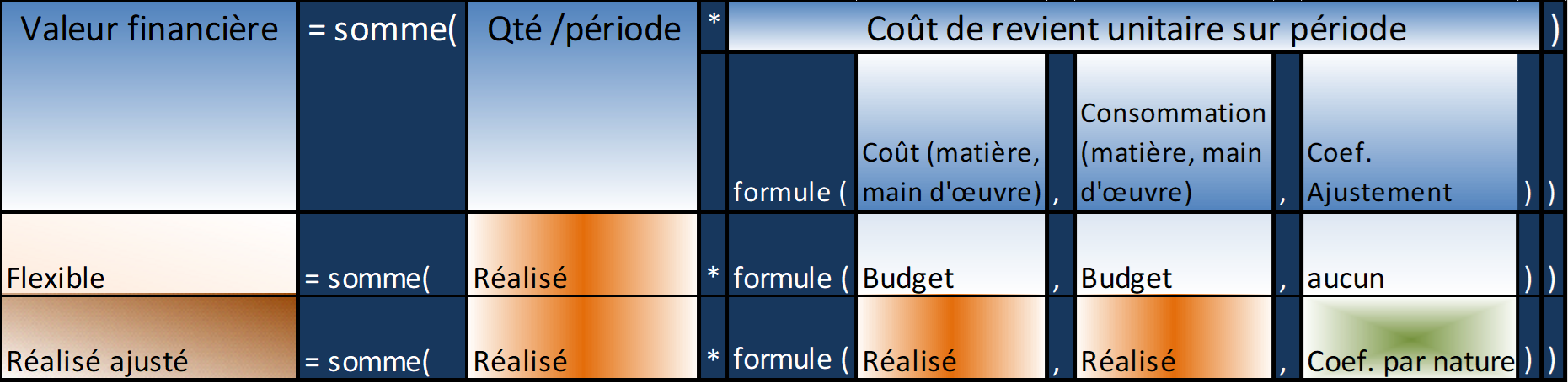

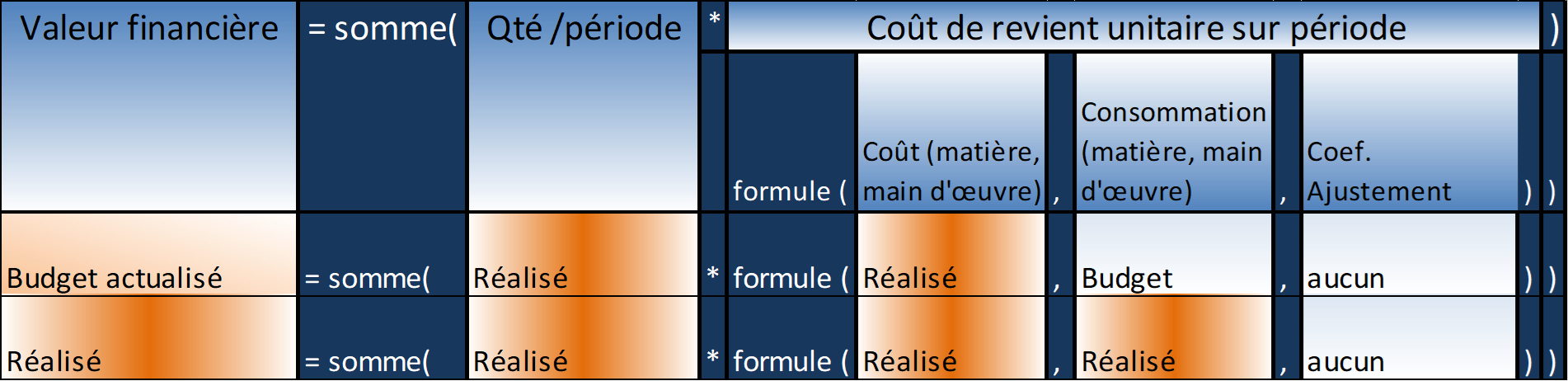

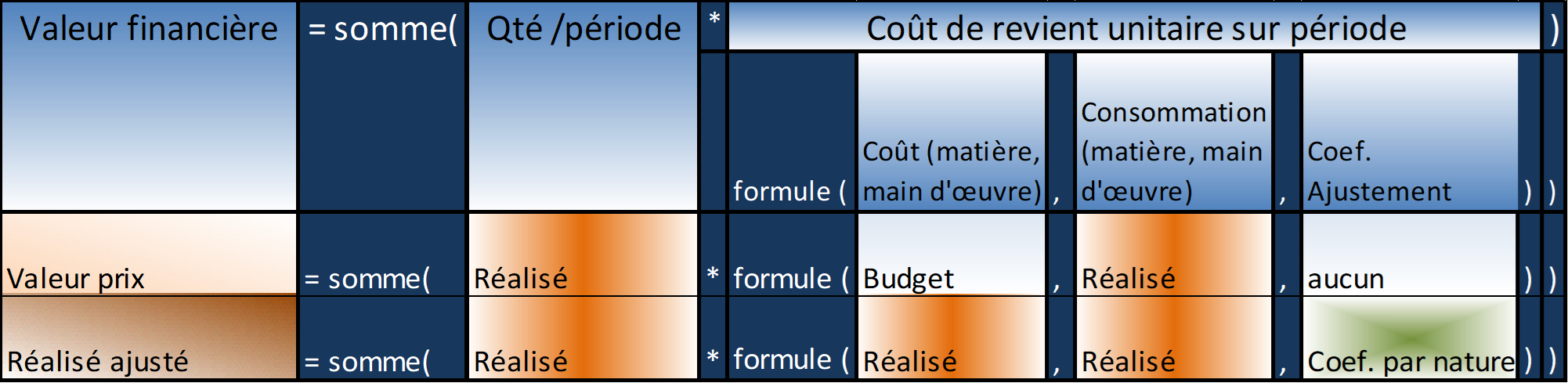

le Flexible : correspond à la Quantité réelle (issu du Réalisé) * Coût de revient unitaire issu du budget

la Valeur Prix : correspond à la Quantité réelle (issu du Réalisé) * Coût de revient unitaire dont les consommations (données techniques) sont issues du budget et les coûts rattachés sont issus du réalisé.

le Budget Actualisé : correspond à la Quantité réelle (issu du Réalisé) * Coût de revient unitaire dont les consommations (données techniques) sont issues du réalisé et les coûts rattachés sont issus du budget.

le Réalisé Ajusté : il revient à ajuster le coût de revient unitaire réel en fonction des valeurs financières issues de la comptabilité analytique; lorsque DIAPASON consolide la totalité du réalisé sur une période par nature analytique, chaque valeur peut être rapprochée à une rubrique de comptabilité analytique consolidée sur la même période : l'écart entre les 2 valeurs donne lieu à un coefficient d'ajustement par nature analytique qui permet ainsi de disposer d'un réalisé ajusté qui reboucle avec les résultats de la comptabilité analytique.

Ces différentes valeurs financières permettent d’effectuer différentes études des écarts.

Les tableaux de bords standards DIAPASON présentent les écarts suivants :

F-B

La valeur correspond à l’écart entre le Flexible et le Budget. Elle permet de mettre en évidence des écarts de quantités (comparaison Quantités Prévisionnelles Budget et Quantité Réelles Actualisé).

RA-F

La valeur correspond à l’écart entre le Réalisé Ajusté et le Flexible.

Elle représente l’écart de coût hors effet quantité.

BA-R

La valeur correspond à l’écart entre le Budget Actualisé et le Réalisé. Elle permet de mettre en évidence les écarts entre les coûts (Paramètres de calcul, Prix Composants) du Budget et ceux du Réalisé appliqués sur les mêmes données techniques (réalisé), hors effet quantité.

RA-VP

La valeur correspond à l’écart entre le Réalisé Ajusté et la Valeur Prix.

Elle permet de mettre en évidence les écarts de Données Techniques (entre Budget et Actualisé) et l’ajustement issu du rapprochement avec le compte de résultats, hors effet quantité.

BA-B

La valeur correspond à l’écart entre le Budget Actualisé et le Budget.

Elle permet de mettre en évidence les écarts quantités et données techniques, hors effet des paramètres de calcul qui sont ceux du budget.

Remarques sur les écarts : certaines valeurs d'écarts sont dues aux écarts de données entre le budget et le réalisé :

Les nouvelles entités existant sur un réalisé (familles de composants, familles de composés, familles de sous-traitance, ressources, unités de production, secteurs, ...) n’existant pas lors du calcul du budget, n’auront pas de valeurs associées dans un calcul utilisant les paramètres du budget.

Les nouveaux composants n’ayant pas été utilisés lors du calcul du budget ne seront pas valorisés.