Gestion de frais (douane, transport…)

Gestion de Frais Hors Provisions

Cette gestion des frais permet de générer des écritures comptables dédiées à un montant de frais, mais n’établit pas de lien entre des réceptions de matière et ce frais. Il n’y a pas de mécanisme d’imputation du frais sur le prix d’articles réceptionnés.

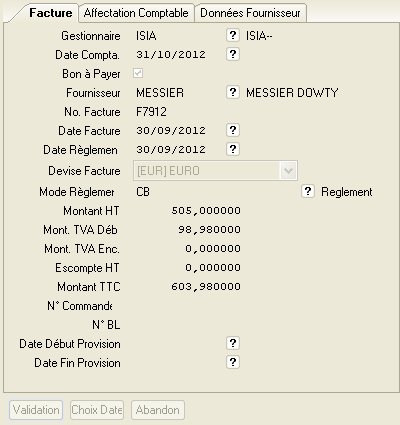

La saisie du premier onglet de l’entête de facture fournisseur est classique.

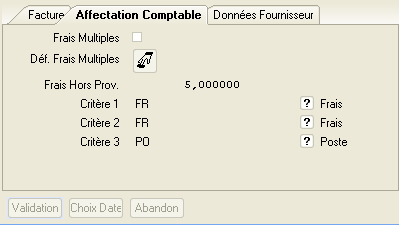

C’est au niveau du deuxième onglet « Affectation Comptable » que sont gérés le montant du frais hors provision et son triplet comptable, qui déterminera le compte comptable d’affectation.

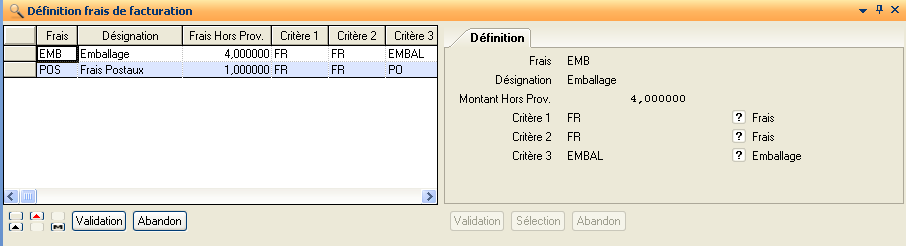

Si le montant des frais hors provisions doit être ventilé sur plusieurs comptes (emballage, frais postaux, …), il faut cocher « Frais Multiples » puis lancer la déclaration des frais multiples sur le bouton « Déf. Frais Multiples »

Dès lors, le montant du frais n’est pas pris en compte dans l’application de rapprochement et on se retrouve dans le cas d’un rapprochement classique.

Gestion de frais annexe : frais de transport (typique)

Cette gestion des frais permet de générer des écritures comptables dédiées à un montant de frais, et établit un lien entre des réceptions de matière et ce frais.

Deux cas de gestion existent :

Cas 1- Un fournisseur vous livre des marchandises (non franco de port). Il vous facture ces marchandises et également un frais lié à cette livraison.

Ce frais peut faire l’objet d’une ligne de facture ou d’une facture à part entière.

Cas 2- Un fournisseur vous fait livrer des marchandises par un « fournisseur de frais » (un transporteur de manière typique). Ce dernier vous adresse, en parallèle de la facture du fournisseur pour les marchandises, une facture en son nom pour le transport.

Dans les 2 cas, il va falloir :

créer le frais

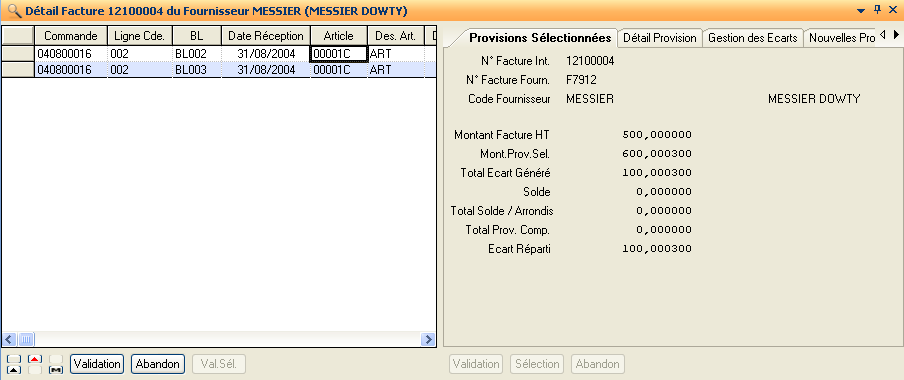

l’imputer sur les différentes provisions concernées. Le but est de répartir le frais sur les réceptions impliquées.*

Diapason va alors générer une provision spéciale appelée « frais annexe »

Ensuite, l’utilisation de cette provision spéciale varie selon le cas de figure 1, ou 2.

Il faut donc définir le frais et y rattacher les réceptions concernées.

Il faut ensuite affecter ce frais à la facture correspondante.